在当今复杂多变的金融市场中,深入理解各类金融产品的内在架构,对于投资者、分析师以及从业者而言,都至关重要。本文作为上篇,旨在系统性地解析主流金融产品的基础架构与设计逻辑,为读者搭建一个清晰的分析框架。

金融产品的架构,本质上是风险、收益、流动性等核心要素通过法律与金融工具进行的结构化组合。常见的架构设计通常围绕实现特定投资目标、优化税务效率、隔离风险以及满足监管要求等核心目的展开。

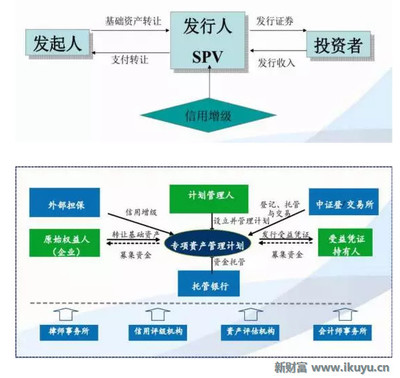

从资金端与资产端的连接方式来看,金融产品架构主要可分为信托型、契约型、公司型及有限合伙型等。例如,信托计划依托《信托法》,由受托人进行管理,资产隔离效果显著;而有限合伙型基金则通过GP(普通合伙人)与LP(有限合伙人)的权责安排,在股权投资领域应用广泛,其架构灵活,但在无限连带责任等方面需要谨慎设计。

产品的内部交易结构是架构的核心。这涉及到多层SPV(特殊目的载体)的运用、收益分配顺序(如优先级/劣后级的结构化分层)、增信措施(担保、抵押、差额补足等)的嵌入,以及退出机制(回购、对赌、上市等)的设定。一个精妙的结构设计,能在合规的前提下,有效平衡各方参与者的利益与风险。

监管框架是塑造产品架构不可忽视的外部力量。资管新规及其配套细则的出台,对产品杠杆水平、资金池运作、多层嵌套等进行了严格规范,促使产品架构朝着更加透明、标准化的方向演进。理解相关法规的边界,是设计合规且高效架构的前提。

本文的上篇侧重于梳理金融产品架构的基本模式与通用逻辑。在下篇中,我们将结合具体案例,如房地产信托投资基金(REITs)、基础设施领域的不动产投资信托基金、以及结合金融科技的创新产品等,进行更具象的深度剖析,揭示理论在实践中的应用与演变。

(本文见解由君泽君律所何明亚及西政地产金融研究院提供专业支持,通过新财富APP平台发布。新财富APP致力于沟通资本与分析师,持续提供有深度的市场见解。)