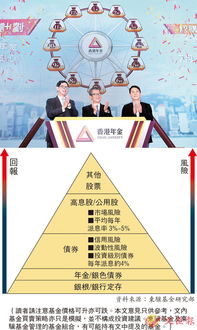

退休规划是人生财务管理的核心环节,而年金与其他退休投资方案是常见的两种选择。从投资管理的角度来看,两者在风险、收益、流动性和管理方式上存在显著差异。

年金是一种保险产品,投保人一次性或分期缴纳保费,保险公司承诺在约定时间(如退休后)定期支付固定金额。年金的优势在于提供稳定的终身收入,对冲长寿风险,且无需个人主动管理投资。年金通常收益率较低,流动性差,提前支取可能面临高额罚金,且受保险公司信用风险影响。

相比之下,其他退休投资方案包括股票、债券、基金、房地产等,通过个人或专业机构管理。这些方案具有较高的潜在收益和灵活性,投资者可根据市场变化调整资产配置。例如,401(k)或IRA账户允许自主选择投资组合,长期复利效应可能带来更高回报。但此类方案风险较高,市场波动可能导致本金损失,且需要投资者具备一定的投资知识或依赖顾问管理。

从投资管理角度分析,年金适合风险厌恶、追求稳定收入的退休者,尤其适合担心“人还在,钱没了”的长寿风险人群。而其他投资方案更适合能承受波动、希望资产增值且具备管理能力的投资者。实际选择中,许多人采用混合策略:用年金保障基本生活支出,同时配置其他投资以追求增长。

退休规划没有一刀切的答案。投资者应评估自身风险承受能力、流动性需求和投资目标,必要时咨询专业顾问,以实现退休生活的财务安全。